Annonse

Så mye sparer ELLE-blogger Lene Orvik i måneden

Her får du ELLE-bloggerens beste økonomiske tips, etter en skikkelig spare-åpenbaring, som definitivt vil gagne din lommebok også!

Annonse

I samarbeid med Danske Bank

Det er dessverre fortsatt sånn at vi jenter ligger etter når det kommer til investering i fond og aksjer. Det er det på høy tid at vi gjør noe med. For smart sparing i fond krever faktisk langt mindre enn du tror, og er både utrolig enkelt og skikkelig gøy.

Det fikk ELLE-blogger Lene Orvik virkelig kjenne på da hun bestemte seg for å oppsøke Danske Bank for å snakke med dem om sparing, og hvordan hun kunne gjøre det på best mulig måte.

Les om hennes erfaringer her, og få de beste tips til hvordan også DU kan spare både supersmart og enkelt.

- Nå skal det være gøy å spare!

Annonse

– Jeg har aldri vært mer obs på hvor lett, gøy og spennende sparing kan være som nå. Og da snakker jeg ikke om såkalt "enkel sparing" som du gjør på en sparekonto, for det er vi jenter gode på. Jeg snakker om den typen sparing som kan gi så mye mer. Og før jeg snakket med Anne og Cecilie i Danske Bank ante jeg, helt ærlig, ikke så mye om det. Derfor vil jeg gjerne dele mine erfaringer, i håp om at alle andre jenter skal synes det er like gøy som meg - og bli like engasjert som meg. Nå skal det virkelig bli gøy å spare, sier Lene Orvik.

Hun har alltid vært forkjemper for å sikre sin egen økonomi og være selvstendig.

– Jeg skal aldri være avhengig av noen andre enn meg selv når det kommer til økonomi.

Særlig ett viktig spørsmål du må stille deg selv

– Spare på sparekonto er én ting, pensjon er en annen ting. Jeg ville finne ut av hvordan jeg, på enkelt vis, kunne begynne å spare i fond. Det er noe vi jenter gjør så altfor lite. Som jeg sa til Anne og Cecilie etter møtet: "Hvorfor har jeg ikke blitt oppmerksom på dette før nå?". Og det mener jeg!

Annonse

Fond kommer i mange ulike risikoer, alt fra aksjefond med høy risiko til rentefond med lav risiko, eller en kombinasjon for middels risiko. Når du skal sette av penger til sparing, er det et viktig spørsmål du må stille deg selv: Hvilken risiko vil du ta når det gjelder sparing? Lav, middels, høy eller meget høy?

– Jeg bestemte meg for å gå for middels risiko for å sikre meg, men i løpet av møtet endret jeg dette til høy risiko. Meget høy! Men det er jo meg, jeg er litt crazy og ønsker å ta litt sjanser. Jeg endret risikoen etter at jentene i Danske Bank viste meg spare-verktøyet de bruker i banken for å forutsi hvor mye du i verste og beste fall kan sitte igjen med, sier Orvik og fortsetter:

– Jeg bestemte meg først for at jeg ønsket å sette av kr 2000 i måneden til det med middels risiko. På antall år satte de til jeg blir pensjonist. Kr 2000 i måneden med middels risiko ble fort til kr 2000 i måneden med meget høy risiko. Dette er ikke bare sparing - det er jo en så morsom investering!

Is i magen

For aksjefond anbefales det en tidshorisont på minimum 15 år. For fond med lavere risiko kan du ha en kortere sparehorisont. Pengene du sparer i fond kan du enten ta ut når du faktisk er pensjonist, eller når du vil. Men det vil normalt lønne seg å la de stå lenge, da verdien av pengene kan svinge underveis, pluss at du får rentes-renteeffekten over tid, altså at du får avkastning på avkastningen, slik at pengene vokser fortere.

Annonse

Det er viktig å påpeke at fondssparing er forbundet med risiko, og underveis i sparingen vil sparebeløpet du har satt av kunne svinge i verdi. Derfor er det viktig med litt tidshorisont og is i magen.

Historisk sett har aksjefond gitt en veldig god avkastning. Det er likevel ingen garanti for fremtidig avkastning. Men det regnes med en forventet årlig snitt-avkastning på 5,75 % i aksjefond, som er mye bedre enn renten du får på sparekonto.

Renten på sparekonto i dag er reelt sett negativ hvis du tenker at du får 1 % rente på konto, minus skatt og prisstigning. Det vil si 100-lappen du har i dag er kanskje verdt 90 kr om fem år.

– Det som var veldig gøy for meg å se, var hvor mye jeg faktisk kan sitte med i beste fall som pensjonist ved å spare kr 2000 i måneden. Og det synes jeg var så sinnsykt gøy å lære om. Mitt engasjement kom for fullt da jeg fikk sett grafene de viste med verktøyet sitt, og jeg tror det rådgivningsmøtet var alfa omega for å få meg interessert i og faktisk gjøre dette fremover, sier Orvik og fortsetter:

– Hvorfor sparer vi ikke mer sånn som dette? Og hvorfor har jeg ikke begynt med det før? Jeg kommer til å oppfordre alle mine venninner til å begynne å spare, og bare gjøre dem bevisst på hvor mye penger det faktisk kan bli over mange år. Jeg er gjerne en sånn som kun tenker her og nå, altså kortsiktig, men forhåpentligvis blir man jo eldre, og er du flink nå kan du jo virkelig få utbytte av det i senere tid. La meg bare vise dere hvor engasjert og ivrig jeg ble i løpet av møtet. Først startet jeg med at jeg ville spare kr 2000 i måneden. Jeg skal spare i AS-et mitt, så da trekkes beløpet rett ut av lønnen min hver måned.

Annonse

– Vi jenter burde bli litt flinkere til sånn type sparing

– Du kan gå i banken for å få satt opp sparingen, men du kan også gjøre det på nett. Jeg anbefaler deg å snakke med banken, som kan hjelpe deg med hvilken spareløsning som passer for deg, og jeg skal love deg at du løper ut fra banken super-entusiastisk og klar for å spare. Om det så er kr 500 i måneden, gir det et kjempe-regnestykke når du ser på langsiktig sparing. Ikke alle kan spare mye, men alle monner drar, og om du kan klare å sette av kr 500, kan det nemlig bli veldig, veldig gøy!

– Vi jenter burde bli litt flinkere til denne type sparing, vi også. Derfor har jo Danske Bank nå inngått samarbeid med oss i ELLE for å sette lys på og bevisstgjøre mer rundt dette. Dere kan lese mer om der her!

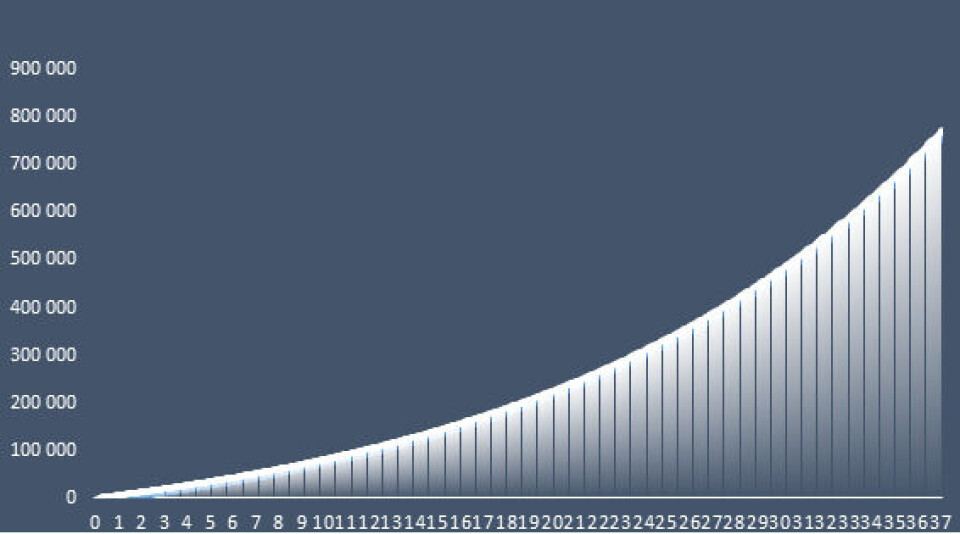

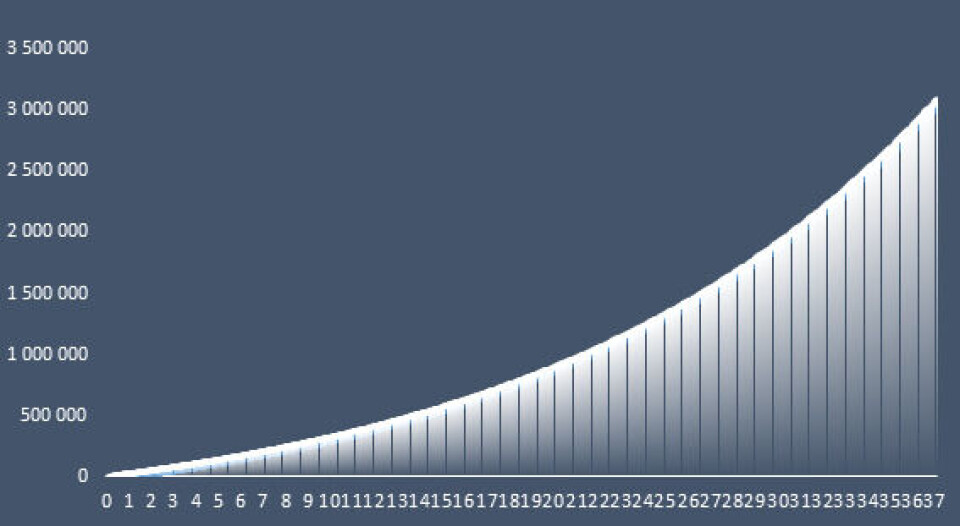

Her kommer noen tall bare for å vise dere hvor gøy det faktisk kan bli! Her har vi tatt utgangspunkt i kr 500 per måned, og kr 2000 per måned i aksjefond.

Tallene på x-aksen viser antall år med sparing. Tallene på y-aksen viser beregnet saldo. Skatt og inflasjon ikke hensyntatt.

Annonse

Kr 500 per måned i 37 år i aksjefond:

Kr 2000 per måned i 37 år i aksjefond:

Søylediagrammene over viser hvordan verdien vil utvikle seg med et fast månedlig sparebeløp i aksjefond i 37 år, forutsatt en årlig brutto avkastning på 5.75 % i alle de 37 årene.

En avkastning på 5,75 % tilsvarer avkastningen i «bransjeavtale om avkastningsprognoser» mellom selskap som selger pensjonsprodukter. En slik prognose kan ikke regnes som en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning vil blant annet avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.

Er det noe du ønsker å vite mer om innenfor økonomi, investering og sparing. Les mer her eller ta direkte kontakt med rådgiver i chatten på høyre side.