Annonse

Pensjonssparing: Usikker på hvor du skal starte?

Har du dårlig samvittighet fordi du ikke aner hva du egentlig kommer til å få i pensjon, eller ikke sparer til pensjon i det hele tatt? Du er ikke alene.

Annonse

I samarbeid med Danske Bank

Mange vegrer seg til å se på pensjon fordi det oppfattes som vanskelig, kjedelig og laaaangt fram i tid. Men det er superviktig å gjøre en liten innsats nå, så du kan bytte ut knekkebrød og vann med kaviar og sjampanje som pensjonist. Ikke er det så vanskelig som du tror heller.

Så legg bort Instagram i noen minutter og les videre om hvordan to smarte damer løste pensjonssparingen sin. Samtidig får du de beste tipsene til forbrukerøkonom Anne Motzfeldt i Danske Bank.

SLIK SPARER DE TIL PENSJON

Ingvild Skarpås Aannerud (26) var bare 23 år da hun startet å spare til pensjon. Da var hun ferdig med utdanningen og startet som selvstendig næringsdrivende osteopat hos Klinikk for Alle. Som selvstendig næringsdrivende har hun ingen arbeidsgiver som sparer til pensjon for henne. Hun er helt nødt til å selv sørge for at hun har noe å leve av, utover folketrygden, når hun blir gammel.

Siden Ingvild er ung og det fortsatt er lenge til hun skal ta ut pensjon kan hun ta større risiko med pengene sine. Det er fordi om det går dårlig en stund så bruker det likevel å jevne seg ut over lang tid. Derfor har Ingvild valgt å spare med høy risiko i aksjefond, for å få mest mulig avkastning. Hver måned setter hun av 1000 kroner. Trekket går av seg selv slik at hun slipper å tenke på pensjonssparingen, men det hender hun titter innom nettbanken for å se hvor mye hun har spart, og hvor mye aksjefondet har økt i verdi.

Annonse

– For meg var det veldig fint å sette opp et regnestykke sammen med en kunderådgiver i banken min. Det er deilig å ikke ha det hengende over meg som noe man burde ha startet med for lenge siden, sier Ingvild.

Ingvild startet faktisk pensjonssparingen før hun hadde kjøpt bolig, og sparte derfor parallelt til pensjon og bolig. I vår flyttet hun og samboer endelig inn i nykjøpt leilighet, og hun regner derfor med å øke pensjonssparingen snarlig.

– Jeg ser for meg at jeg vil øke trekket til pensjonssparingen i årene som kommer. Jeg har jo et ønske om å kunne leve romslig på mine eldre dager, sier Ingvild.

For Ingelin Orten (29) var det naturlig å starte å spare til pensjon for et par år siden. Da hadde hun kommet seg ut i arbeid og kjøpt bolig med samboeren.

– Jeg forventer at pensjonsordningene fremover vil bli dårligere, og at jeg blir nødt til å spare selv for å få det greit som pensjonist. Ved å begynne tidlig kan selv små månedlige summer bli til store beløp senere, sier Ingelin.

Annonse

Ingelin har i høst tatt steget tilbake til skolebenken, og som student sparer hun hovedsakelig ved å betale ned på boliglånet. I tillegg sparer hun penger på BSU-kontoen sin, slik at hun kan bruke dette til å betale ned på boliglånet senere. Siden BSU-kontoen har veldig lav risiko og høyere renter enn boliglånet tjener hun på å sette pengene sine der, fremfor å betale ned lånet. I tillegg sparer hun 500 kroner til pensjon i fond hver måned. Når hun begynner å jobbe etter studiene planlegger hun å øke det månedlige beløpet. Beløpet trekkes automatisk fra konto, og det er såpass lite at hun egentlig ikke merker at det forsvinner hver måned.

– Jeg sparer i et indeksert aksjefond med høy risiko. Det gir gode muligheter for høy avkastning, og siden jeg har lang tidshorisont på investeringen bekymrer jeg meg ikke så mye for risikoen. Med lang tidshorisont har jeg stor frihet til å velge selv når jeg vil ta ut pengene, og kan velge et tidspunkt der verdien er høy, sier Ingelin.

Ingelin prater både med samboeren og vennene sine om pensjon, og hun og samboeren konkurrerer litt om hvem som har best avkastning på pensjonssparingen sin, siden de sparer i ulike fond.

De beste tipsene til Anne Motzfeldt, forbrukerøkonom i Danske Bank

Alle bør ha en klar formening om hvor mye vi kommer til å sitte igjen med når vi er ferdige i arbeidslivet, men en av fire nordmenn har aldri sjekket hva de vil få i pensjon. Ofte er det de som tjener lite og allerede har en dårlig pensjonsordning, som er minst opptatt av sin egen pensjon.

– Det aller viktigste er at du rister av deg tanken om at «det med pensjon kan jeg fikse senere, det er jo kjempelenge til jeg blir gammel uansett». Tiden går fort og hver måned du ikke sparer betyr mindre å rutte med når du blir gammel. Så sett i gang nå. Det tar ikke lang tid å få grep om fremtiden, sier Anne.

Annonse

Gjør som Anne sier, og følg denne oppskriften:

1. Logg på norskepensjon.no eller nav.no og sjekk hva du kan forvente å få i pensjon. Det er raskt og veldig enkelt og mange av oss får nok en liten overraskelse.

2. Se over økonomien din og vurder hvor mye du har råd til å sette av til pensjon hver måned. Det er bedre å spare litt enn ingenting.

3. Starter du tidlig trenger du ikke spare like mye i måneden på grunn av rentes-rente-effekten over tid.

4. Opprett et fast trekk fra lønnskontoen til pensjonssparingen hver måned så går sparingen av seg selv. Legg trekket på lønningsdagen, så slipper du at pengene blir «borte».

Annonse

5. For de fleste av oss er et verdipapirfond eller et pensjonsprodukt med verdipapirfond en god løsning for pensjonssparing. Verdipapirfond kommer med alt fra lav til høy risiko. Skal du spare lenge har du rom for å ta høyere risiko, noe som betyr høyere potensiell avkastning.

6. Snakk med banken din og få en skreddersydd løsning på hva du bør spare i, og hvor mye du bør spare per måned.

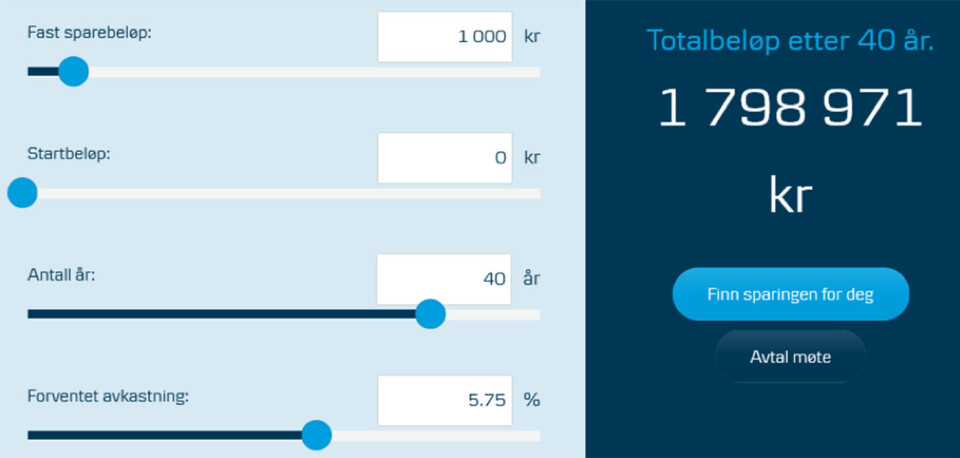

Spareeksempel:

Du sparer 1000 kroner i måneden i 40 år i et aksjefond. Totalt spart beløp er 480.000 kroner (1000 kr * 12 mnd * 40 år):

Kilde: Sparekalkulator Danske Bank.

Annonse

En snittavkastning på 5,75% i aksjefond tilsvarer avkastningen i «bransjeavtale om avkastningsprognoser» mellom selskap som selger pensjonsprodukter. En slik prognose kan ikke regnes som en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap.

Er det noe du ønsker å vite mer om innenfor økonomi, investering og sparing. Les mer her eller ta direkte kontakt med rådgiver i chatten på høyre side.