Annonse

Dette tjener ELLE-blogger Hedda Skoug på å spare i aksjefond

Vil du få bedre økonomi? ELLE-blogger Hedda Skoug har funnet frem til en enkel, effektiv og smart måte å få det til på.

Annonse

I samarbeid med Danske Bank

Sparing for de aller fleste i dag innebærer å sette penger inn på en sparekonto, lene seg tilbake og vente på at beløpet skal vokse seg saftig over de neste årene. Men; visste du at du egentlig TAPER penger ved å gjøre det på den måten?

Det er fordi renten på sparekonto i dag er så lav at den reelt sett er negativ, hvis du tenker at du får én prosent rente på konto, minus skatt og prisstigning. Det vil med andre ord si at 100-lappen du har i dag er verdt rundt kr 90 om fem år.

ELLE-blogger Hedda Skoug er blant dem som har bestemt seg for å ta grep og spare smartere.

Les om hennes erfaringer her, og få de beste tips til hvordan også DU kan få mest mulig ut av sparepengene dine:

Maks pengene dine

Annonse

– Denne uka var jeg i et utrolig interessant møte med Danske Bank angående sparing. Det var på tide, for dét er noe som har hengt over meg siden jeg selv jobbet i bank for åtte år siden. Jeg vet viktigheten av å spare, for ikke å snakke om hvor mye du kan tjene på det. Men; Dette er ikke snakk om sparing på en sparekonto (som de fleste allerede er vant til). Dette er på en måte en investering av pengene dine, som på sikt kommer til gi mye høyere avkastning enn det en sparekonto kan gi. Og når du først sparer pengene dine, hvorfor ikke få så mye som mulig ut av dem? sier Hedda Skoug og fortsetter:

– Jeg synes alle burde spare til pensjon, og det er noe de fleste av oss både kan og burde bli bedre på. Men jeg vil ta for meg sparing til barn, for dét kommer til å lønne seg for alle parter etter hvert. Selv har jeg tre barn, og som alle dere med barn sikkert er enig i, går tiden voldsomt fort. Først er de 1 år, så er de plutselig 5 og vipps er de ungdommer. Og etter ungdomstiden er det neste steget å bli voksen. Det innebærer å flytte for seg selv, studere, reise, you name it ...!

Ifølge Hedda er det med skrekkblandet fryd hun snakker om tematikken. For hvem kan vel se for seg at barna sine faktisk skal bli store og selvstendige en dag?

– Det eneste som er sikkert er at det skjer, og den dagen det gjør det, vil jeg veldig gjerne kunne hjelpe godt på vei inn i deres neste fase av livet. Det viktigste jeg kan gi barna mine er kjælighet, trygghet og omsorg. Men når barna plutselig er 20 år og vil kjøpe seg leilighet eller studere, er jeg ganske sikker på at et godt økonimisk bidrag vil bli vel mottatt, sier Hedda.

Sparing til barn bør vurderes å gjøre i eget navn. For om pengene står i barnas navn, betyr også dette at de får tilgang på pengene allerede på 18 års-dagen, noe som også betyr at fra dette tidspunktet kan de gjøre hva de vil med beløpet. Det er helt sikkert stas for barna, men ikke nødvendigvis det smarteste alternativet.

Annonse

I tillegg finnes det en formuegrense hos Lånekassen, slik at du får avkortet eller mister stipend dersom du har en for høy formue.

La pengene vokse over tid

Eksempel: Sparing av barnetrygd, kr 970 per måned, for datteren Filippa i 20 år i aksjefond.

– Jeg vil bruke barnetrygden som sparing (kr 970 i måneden). Dette er ikke sikkert alle gjør. Noen tar mer, andre tar mindre, men jeg tenker det er viktig å spare, samtidig som du tar hensyn til hva som passer din families økonomi. Husk at dette uansett er dine penger, så du kaster de ikke ut av vinduet, men sparer, samtidig som du lar beløpet vokse over tid, sier Hedda og fortsetter:

– Jeg kunne velge mellom lav, middels, høy eller veldig høy risiko. Hva du velger her kommer så klart an på hvor lenge du planlegger å spare, men fordi dette er en langsiktig spareavtale, går jeg definitivt for den som heter "veldig høy risiko". Risikoen blir mindre jo lenger jeg sparer, og disse pengene har jeg tenkt til å spare i cirka 18- 20 år. Da er Filpppa stor nok til å kunne bruke pengene til bolig eller studier.

Når du velger å spare med veldig høy risiko er det i rene aksjefond. Da må du også tåle å være med på svingningene i markedet. Men; så lenge du ikke har en gitt dato du MÅ ta ut pengene på, er det ikke noe å bekymre seg for.

Annonse

– Viktigst er det å ha is i magen og tenke at det faktisk skal svinge. Så lenge du har en månedlig spareavtale, kjøper du også billige aksjer i nedgangstider, og får da mer for pengene når markedet snur igjen. For det vil alltid snu. Historisk sett har den lengste nedgangstiden noensinne vært på et og et halv år, og da tok det ikke lange tiden før det hadde beveget seg over utgangspunktet igjen. Her er derfor det beste tipset å holde ut! sier Hedda.

Flere smarte spareformer

Alternativene til å spare i rene aksjefond er å spare i kombinasjonsfond, som da er en blanding av fond og aksjer. Der er risikoen noe lavere, men det er da også den kalkulerte avkastningen.

For kortere tidshorisonter finnes det kombinasjonsfond som kombinerer aksjer og renter, slik at du får ulike risikoer. Jo mer aksjer, jo høyere risiko og jo mer renter, jo lavere risiko.

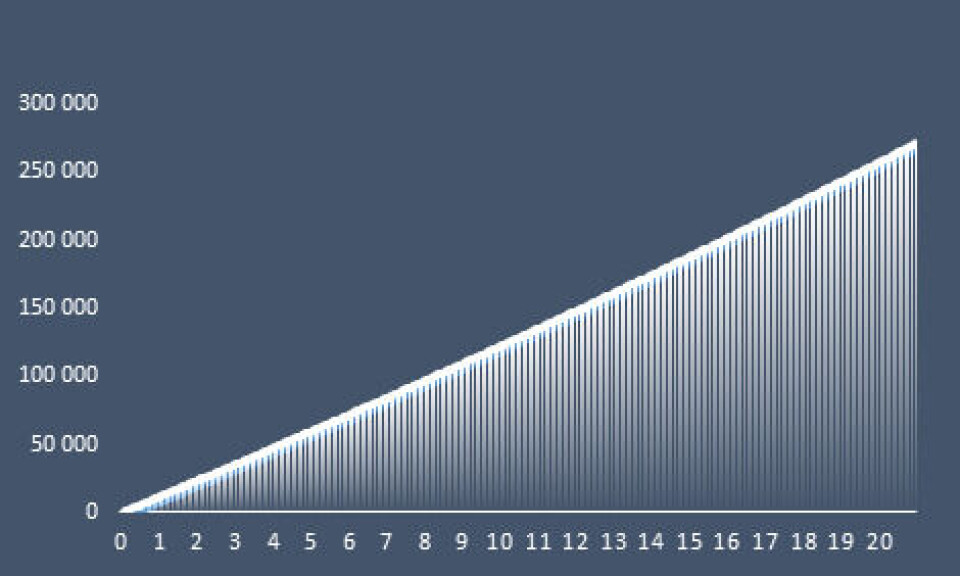

– Det finnes mange ulike typer fond som investerer i ulike regioner og bransjer. Under viser jeg et kalkulert regnestykke på to ulike scenarioer.Det øverste eksempelet er hva jeg får ved at jeg holder av kr 970 i måneden til Filippa er 20 år på sparekonto, og det nederst er hva jeg kan forvente om jeg sparer i aksjefond. Dette beløpet kan bli MYE høyere, men står nå med en kalkulert rente på 7 prosent, sier Hedda.

Søylediagrammene over viser hvordan verdien vil utvikle seg med et fast månedlig sparebeløp på 970 kr pr mnd på konto i 20 år, forutsatt en årlig brutto rente på 1,0% i alle de 20 årene. Skatt og inflasjon ikke hensyntatt.

Annonse

Søylediagrammene over viser hvordan verdien vil utvikle seg med et fast månedlig sparebeløp på 970 kr pr mnd i aksjefond i 20 år, forutsatt en årlig brutto avkastning på 5.75% i alle de 20 årene. En avkastning på 5,75% tilsvarer avkastningen som ligger til grunn i Finans Norge sin bransjeavtale. En slik prognose kan ikke regnes som en pålitelig indikator for fremtidig avkastning. Fremtidig avkastning vil bl.a. avhenge av markedsutviklingen, forvalters dyktighet, fondets risiko samt kostnader ved tegning, forvaltning og innløsning. Avkastningen kan bli negativ som følge av kurstap. Skatt og inflasjon ikke hensyntatt.

– Du trenger ikke ha mye penger for å spare/investere. En 500-lapp i månedlig sparing holder i massevis, til for eksempel pensjon eller noe annet gøy som ferie, bryllup, drømmeveska eller en hytte. Historisk sett har aksjefond gitt en veldig god avkastning.

Er det noe du ønsker å vite mer om innenfor økonomi, investering og sparing. Les mer her eller ta direkte kontakt med rådgiver i chatten på høyre side.