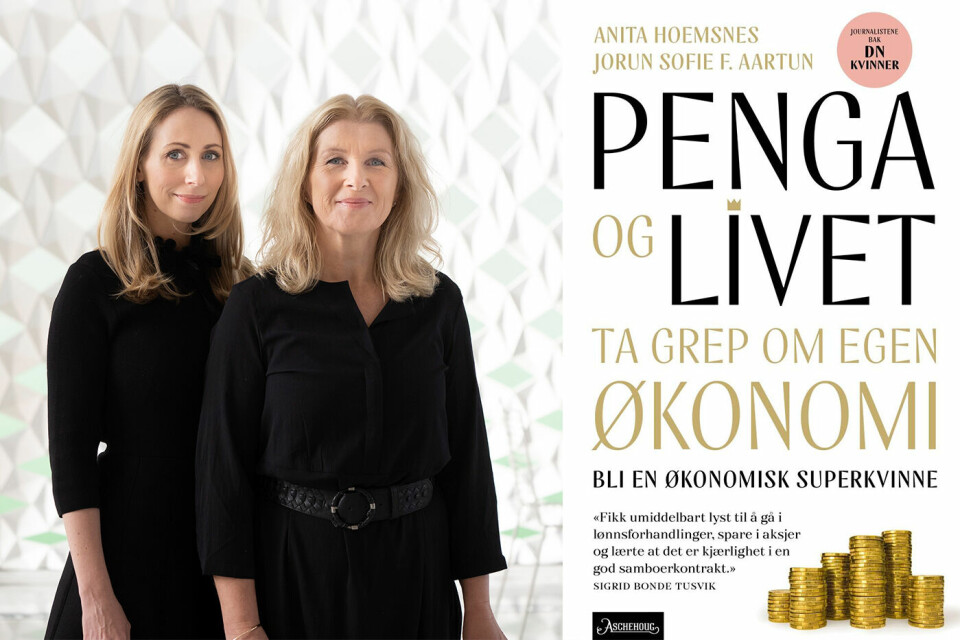

Vi har pratet med damene bak boka «Penga Og Livet»!

Hanna Roen OlsenHannaRoen Olsen

PublisertSist oppdatert

Annonse

Er 2021 året du skal ta grep om privat økonomien? I boka Penga Og Livet får du de beste og mest matnyttige økonomi tipsene servert på sølvfat – i engasjerende og snerten innpakning.

Penga og livet:

Hvilket lån bør jeg velge?

Hvordan forhandler man lønn best mulig? Hva er egentlig fondsparing, og hvem passer det for? Må man kunne mye for å investere i aksjer? Hvilken form for pensjonssparing bør jeg velge?

Økonomi er et vanskelig tema. Ikke bare å forstå, men også å snakke om. Faktisk sa 60 % av de kvinnene som deltok i en internasjonal undersøkelse, at de heller vil snakke om sin egen død enn om penger. Hvorfor har det blitt sånn? Og hva bør vi egentlig vite for å kunne sikre oss en best mulig privatøkonomi?

Dette ønsker økonomijournalistene og forfatterne Jorun Sofie Fallmo Aartun og Anita Hoemsnes at alle kvinner der ute skal kunne svarene på, og leser du den nylanserte boka deres Penga og Livet, er du garantert et veldig godt stykke på vei mot en bedre økonomisk hverdag og sikrere framtid. For selv om likestillingen blir sett på som svært god, om ikke nesten perfekt, her i landet, er det fremdeles en enorm skjevhet i den økonomiske maktbalansen mellom kjønnene. Det vil ikke forfatterne slå seg til ro med – og det bør ikke vi andre heller.

Vi har tatt en prat med de to om... Ja, du gjetta det; økonomi.

Hvem er boka for? Kan alle fra luksusfellen-kandidater til regnskapsførere ha nytte av den?

Anita: Boka er for alle kvinner som har lyst til å ta bedre grep om økonomien sin, uansett økonomisk utgangspunkt og bakgrunn. Det er ambisiøst, vi vet det, men nettopp fordi vi har tatt for oss små og store økonomiske dilemmaer de fleste av oss vil møte en eller annen gang i livet, vil alle ha noe å hente fra boka. Stikkordet er empowerment!

Jorun: Dette er en bok vi håper du kan plukke fram fra bokhylla hver gang du står foran en ny problemstilling. Eller som du kanskje vil gi videre til en venninne som skal forhandle lønn, kjøpe bolig eller som går gjennom et samlivsbrudd. Det som er så motiverende med å ta grep om privatøkonomien er at alt faktisk hjelper. Uansett om de som leser boka tar med seg ett, to eller alle rådene vi gir, så er vi fornøyde.

Fikk dere selv noen skikkelige aha-opplevelser i arbeidet med boka?

Anita: Ja, da vi skrev kapitlene om økonomisk brudd – altså det som handler om økonomien når et parforhold tar slutt. Vi var nok ikke klar over hvor dårlig stilt kvinner i samboerforhold gjerne er ved brudd, for ikke å snakke hvor stor felle det som kalles skjevdeling er ved skilsmisse. Dette må bare alle sette seg inn i.

Kvinner finner seg ofte litt eldre partnere som kanskje allerede er etablert med bolig når de flytter sammen. Hvis de ikke kjøper seg inn i boligen, kan det få store konsekvenser for muligheten til å stå på egne økonomiske ben den dagen det blir slutt. Et forhold er basert på følelser, men hvis det ikke samtidig er basert på en felles forståelse av hvordan man skal ha det økonomisk, kan det være kimen til store problemer. Vi slår fast i boken at det er romantisk å skrive samboerkontrakt. Da viser man at man vil den andre vel – også hvis det skulle bli slutt.

Foto: Tine Poppe

Er det virkelig fortsatt tabu å snakke om penger og privatøkonomi?

Anita: Det tror vi, ja. Hvor ofte er det du snakker om lån, forbruk og sparing med venninnene dine? Ikke så ofte, kanskje? Vi kvinner er rå på å dele erfaringer og råd med venninner på nesten alle andre områder i livet, men når det kommer til økonomi så tror jeg samtalen kjapt stilner. Usikkerhet rundt økonomiske valg at man tror man ikke kan nok kan være en årsak. Vi håper virkelig boka kan være et bidrag til å tette kunnskapshullet og inspirere flere til å ta pengepraten!

Jorun: Som moderatorer av Facebook-gruppen DN Kvinner med over 25 000 medlemmer, vet vi at mange kvinner vegrer seg for å snakke om penger og privatøkonomi. Det er synd, for det begrenser rommet for kunnskapsutveksling. Vi har for eksempel blitt kontaktet av mange kvinner som kvier seg for å ta pengepraten med partneren, og som søker konkrete råd for hvordan de skal gå fram.

Lønn er et annet godt eksempel på at det fortsatt er tabu å snakke om penger. Selv om åpenhet om lønn kunne bidratt til å utjevne urettferdige lønnsforskjeller på arbeidsplassen, er det ikke helt akseptabelt å spørre hva kollegaen tjener over kantinebordet eller Teams-møtet. Det er det bare arbeidsgiverne som tjener på.

Har dere selv alltid vært interessert i økonomi og flinke med deres egen privatøkonomi?

Jorun: Etter til sammen 30 års fartstid som journalister i DN, er det klart at vi har en større interesse for økonomi og næringsliv enn mange andre, men det betyr ikke at vi til enhver tid har hatt alt på stell. Vi har brukt store summer på klær, jenteturer, fest og moro, og vi angrer ikke på det et sekund!

Det å ta grep om økonomien sin, handler jo ikke om at nå skal det bli slutt på alt som er gøy her i livet. Det handler om å prioritere det som er aller viktigst. Det er derfor det er så viktig å få oversikt over hva du egentlig bruker penger på. Det vi ikke vil bruke penger på, er å betale for mye rente på lån og for dyre forsikringer, mobilabonnement og sånne ting. Du vil jo ikke at en bank skal stikke av med for mange av dine hardt opptjente penger? Du vil jo mye heller bruke pengene på det du drømmer om!

Anita: Den største privatøkonomiske blemmen vi har gjort, er at vi ventet så lenge med å skrive samboerkontrakt med partnerne våre. Det er nesten litt flaut å snakke om nå. Selv om det gikk bra, innser vi at det var som å gamble med privatøkonomien vår. Når tonen har surnet kraftig, og følelsene raser, er sjansen for at man får til en konstruktiv samtale om noe som helst, liten.

Er det mulig å trekke fram tre viktige punkter norske kvinner generelt MÅ bli bedre på, som mange av oss kan gjøre lurt i å føre opp på nyttårsforsett-lista?

1. Skaff deg oversikt over hva du bruker penger på. Prioriter hardt det som betyr noe for deg, kutt ned på det som bare tar et unødvendig jafs av kontoen din.

2. Spar penger hver måned. Del sparingen på to. En del i banken til en bufferkonto og en del som settes i en spareavtale i et globalt indeksfond. Begynn med 100 kroner, 200 kroner og så øker du på. Du trenger ikke være rik for å spare.

3. Er du i et forhold? Pass på at dere har en rettferdig fordeling av deres felles økonomi og utgifter, slik at ikke du bruker penger på mat, interiør og annet forbruk, mens partneren sparer i aksjefond. Og skriv samboerkontrakt!

Har dere selv en «fullstendig-unødvendig-men-klarer-ikke- kutte-det»-utgift?

Anita: Vi har mange! Et litt slitt sparetips er å droppe den dyre cappuccinoen hver morgen, men hvis du får en bedre start

på dagen av en dose nykvernet espresso, synes vi ikke du skal nedprioritere den. Målet med boka er at du som leser skal bli mer bevisst ditt eget pengebruk, slik at du bruker penger på det som faktisk gir deg glede!

Jorun: Generelt irriterer vi oss over at mye av det vi kvinner bruker penger på, som dyre vesker og sko, av enkelte blir stemplet som «dustete sløseri.» Menn, derimot, kan kjøpe svinedyre klokker, motorsykler og masse ekstrautstyr til bilen uten at de blir stemplet som «shoppinggale» av den grunn. Vi dømmer ingen for å bruke penger, men vi vil dele noen smarte knep slik at du som leser boken får mer ut lønnskronene dine!

Kjøp boka her

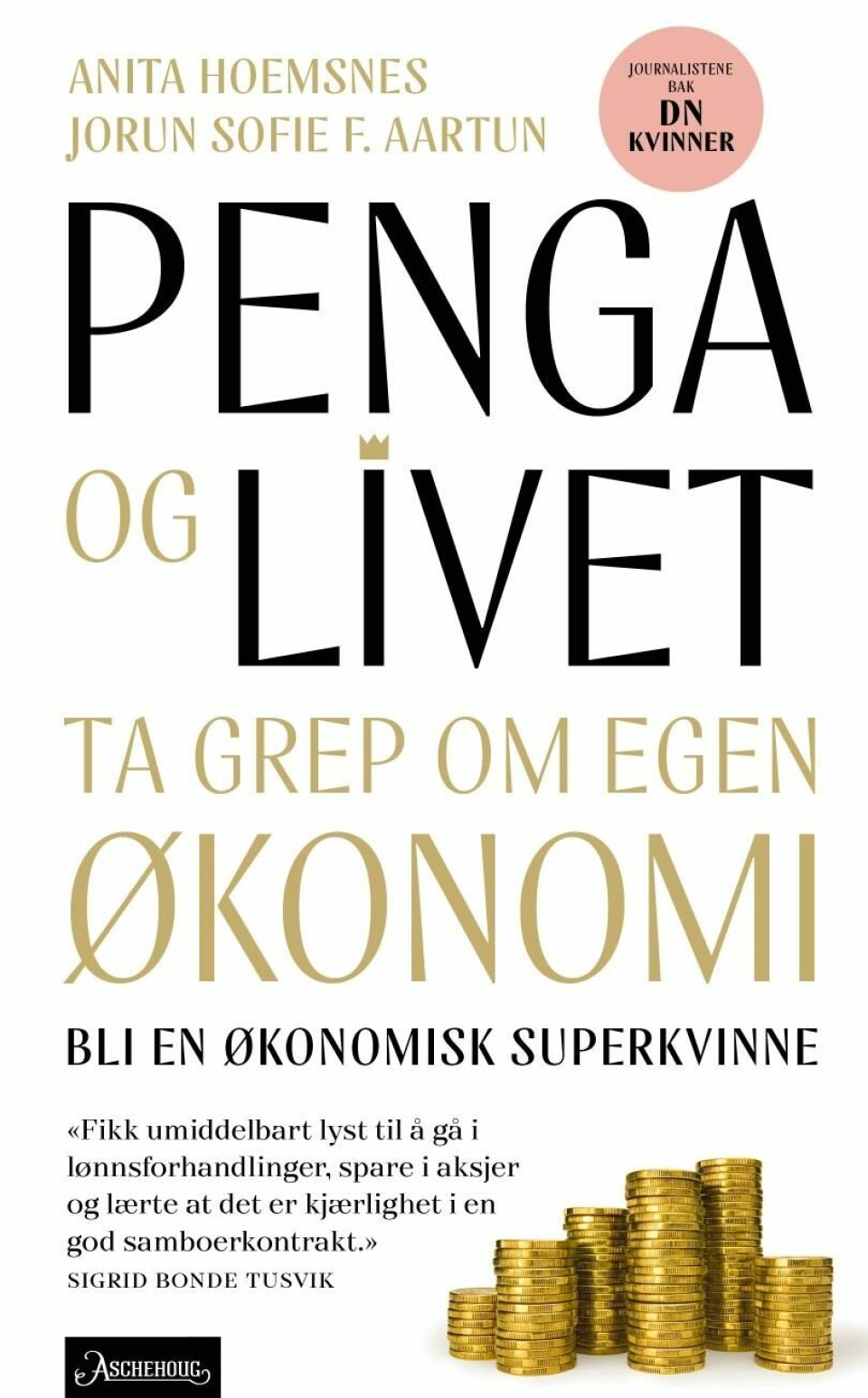

Penga Og Livet – ta grep om økonomien fra Ark, kr 349.

Her har du tipsene til de beste krimseriene i påsken!